Bevezető

A legtöbb ember, aki először nyit Paysafe-fiókot, elköveti ugyanazt a hibát, amit én is elkövettem kilenc évvel ezelőtt: úgy regisztrál, mintha egy hagyományos bankszámlát hozna létre. Aztán meglepődik, hogy a folyamat egyszerre rövidebb és komolyabb, mint amit várt. Rövidebb, mert öt-tíz perc alatt aktív fiókod van. Komolyabb, mert ha sportfogadásra használod, a rendszer percek alatt megkérdez tőled olyan dolgokat, amiket egy átlagos e-pénztárca csak hetek múlva.

Ez a részletes útmutató azt mutatja meg, hogyan néz ki ma, 2026-ban a PaysafeWallet — a korábbi myPaysafe — regisztrációs útvonala egy magyar fogadó szemszögéből. Az anyagot teljesen abból a tapasztalatból írtam, amit kilenc év alatt szedtem össze prepaid és e-pénztárca alapú befizetési módszerek elemzéséből, és a magyar SZTFH-szabályozással ütköztetett gyakorlatból. Nem arról fogok beszélni, hogy milyen szép a felület. Arról, hogy mit kell előkészítened, milyen sorrendben kattintsd végig a lépéseket, és hol fog elakadni a folyamat akkor is, ha mindent jól csinálsz.

A 22 millió euró feletti tranzakcióvolumen napi átlagban — a 2025-ös 167 milliárdos éves Paysafe-számból visszaszámolva — nem azért érdekes, mert lenyűgöz. Hanem mert ez a számot generáló fiókok azok, amiknek a regisztrációs útja közben próbálsz végigmenni te is. A 18 országos egyidejű indulás azt jelenti, hogy a magyar regisztráció nem egy lokális vékony termék, hanem egy globális platform regionális kiajánlása. Ennek vannak jó és rossz oldalai. Mindkettőt megmutatom.

A myPaysafe rövid története és a 2026-os rebrand

Volt egy időszak — körülbelül 2019 és 2024 között —, amikor a magyar fogadói fórumokon csak úgy emlegették a PaysafeWalletot, hogy „a myPaysafe”. Aztán 2026 áprilisában reggel kinyitottam az appot, és más név fogadott. Nem volt drámai. Csak más. Ez a fajta csendes névcsere a fintechben sokat elárul: a termékből kifutott egy életciklus, és új korszak indult.

A myPaysafe eredetileg azzal a céllal jött létre, hogy a klasszikus 16 jegyű kódhoz egy fiókszintű réteget adjon. Vagyis a felhasználó nem minden vásárláskor írkálta be a kódot, hanem feltöltötte egy tárcába, ami emlékezett rá. Ennyi volt — egy egyszerű kód-konténer egy okosabb felhasználói felülettel. A 2026 áprilisi rebrand viszont sokkal többet jelent, mint névcserét. A 22-én indult PaysafeWallet 18 európai országban él egyszerre, és a 600 ezer korábbi myPaysafe-felhasználót automatikusan átemeli az új rendszerbe. Ez nem kis szám, ha figyelembe vesszük, hogy a teljes Paysafe-csoport digitális tárca szegmense 7,8 millió aktív felhasználónál tartott a 2024 negyedik negyedévének végén, és 2025 második negyedévére is stabilan 7,2 millió aktív userrel zárt.

A rebrand háttértörténete a vállalat fejéből jön. Bob Legters, a Paysafe termékigazgatója azt mondta a sajtóközleményben: a PaysafeWallet egy alapvető fogyasztói termék, és olyan márka, amely a Paysafe nevet viseli. Ennyi tömör mondatból jön ki, hogy itt nem kozmetikai változás zajlik. A Paysafe a nevét — a saját corporate identitását — adja a fogyasztói tárcához. Ez vállalati szinten azt jelzi, hogy a digitális tárca nem mellékvágány, hanem fő útvonal.

Mit jelent gyakorlatban a 2026 áprilisi rebrand

Az átnevezést követően három dolog változott a magyar felhasználó számára azonnal érezhetően. Először, a felhasználói felület új vizuális arculatot kapott — sötét háttér, élénk teal-zöld kiemelések, JetBrains Mono-szerű karakterek a számoknál. Másodszor, a fióknyitásnál rövidebb úton érhetők el a haladó funkciók: az IBAN-igénylés és a Mastercard debit kártya menüpontok már nincsenek elrejtve az almenük harmadik szintjén, hanem a kezdőképernyő jobb oldali oszlopában találhatók. Harmadszor, a kifizetési modul — ami a klasszikus Paysafecardnál mindig hiányzott — most már a regisztráció második napjától elérhető, ha sikeresen átment a KYC-folyamaton.

A meglévő myPaysafe-fiókkal nem kell külön semmit csinálnod. Az egyenleg, a tranzakciós előzmények, a regisztrált eszközök és a 2FA-beállítások mind áthordozódnak az új rendszerre. Egyetlen kivétel: ha a régi fiókod két évnél régebben volt utoljára aktív, a rendszer egy egyszeri újrahitelesítést kér, mielőtt belépést engedne. Ezt nem büntetésnek szánták, hanem PSD2-megfelelőségnek. Aki rendszeresen használta a myPaysafe-t, észre se vesz semmit.

Mire jó valójában a PaysafeWallet

Két éve egy ismerősöm megkérdezte: miért nyissak PaysafeWalletot, ha amúgy is megvan a Revolut-fiókom? Visszakérdeztem: milyen gyakran fogadsz, és mennyit költesz havonta? Amikor megmondta a számokat, kiderült, hogy számára tényleg felesleges. Egy másik ismerősömnek viszont, aki heti rendszerességgel rakott fel kis tételt és nehezen tartotta magát a heti kerethez, a PaysafeWallet pontosan a megfelelő eszköz volt. Ez a két beszélgetés mutatja, hogy a tárcának nem mindenki számára egyforma az értéke.

Ami a klasszikus Paysafecardnál hiányzott — a vissza irányú tranzakció, vagyis a kifizetés — itt megvan. Ez a legfontosabb különbség. A PaysafeWalletból ki tudsz utalni IBAN-átutalással, Mastercard debit kártyán keresztül, és egy sor más, hozzákapcsolható e-pénztárcára. Ez azt jelenti, hogy ha a fogadóirodád a PaysafeWalletot mint kifizetési metódust elfogadja, akkor a paysafecard körforgása végre teljes lesz: készpénzből veszed a kódot, feltöltöd a tárcába, fogadsz, nyersz, kiveszed. Bob Legters találó megfogalmazása szerint a PaysafeWallet a készpénzes fogyasztókat köti össze egy modern digitális tárca élményével, és a hétköznapi használhatóságot egyesíti azokkal a pénzügyi szolgáltatásokkal, amelyek az élménygazdaságban való teljes részvételhez kellenek. Ezt a mondatot olvassam el bárhol marketing-szövegként, lekapcsolom. Itt viszont fedi a valóságot: a Paysafe tényleg betömte a saját termékének leglátványosabb hézagát.

A második érték a költségvetés-kontroll. Mivel a fiókba csak akkor kerül pénz, ha tényleg vásárolsz egy kódot vagy átutalsz, sokkal könnyebb látni — és hatni — a havi keretedre. Egy kapcsolt bankkártyával máshogy működik a fej: a számla ott van, és a pénz mindig hozzáférhető. A PaysafeWalletnál tudatos lépést kell tenned ahhoz, hogy újabb pénz kerüljön a rendszerbe. Ez a friction nem hiba, hanem feature — különösen olyan piacon, ahol az európai online szerencsejáték-szabályozók egyre nagyobb figyelmet fordítanak a játékosvédelemre, és a 2024-es EGBA-tagok egyetlen évben 100 millió felelős játékkal kapcsolatos üzenetet küldtek a felhasználóiknak.

Mire nem jó? Ha napi szinten több fogadási platformon mozogsz, és gyors váltogatás kell a számlák között, a PaysafeWallet lassabb, mint egy direkt bankkártya. Ha negyvenezer forint feletti egyszeri tranzakciókat akarsz indítani, a klasszikus voucher korlátoz. Ha tisztán anonimitást keresel, akkor a regisztrációs lépés — ami minimum email és telefon — már nem tisztán anonim. Ez a három pont az, amit minden új felhasználónak előre el szoktam mondani, mielőtt elkezdené a regisztrációt.

Mit kell előkészíteni a regisztráció előtt

A leggyakoribb visszafordulási pont a regisztrációnál nem a szigorú szabályozás, hanem az, hogy az ember félúton rájön: nincs nála az igazolványa, vagy a kártyája lejárt. Tíz perc megtervezett előkészület megspórol egy 24 órás KYC-késleltetést. Mondom is konkrétan, mire lesz szükséged.

Egy érvényes magyar személyazonosító okmány. Lehet kártya formátumú személyi igazolvány, vagy útlevél, vagy kártya formátumú vezetői engedély. Lényeg, hogy a fényképes oldal és a hátoldal — ahol az okmányszám van — egyszerre legyen olvasható és nem világítson rá tükröződés. Egy lakcímet igazoló kártya akkor kell, ha a magasabb szintű limitre szeretnél átlépni. Ha csak alapszintű fiókot nyitsz, a lakcímkártya kihagyható. Az okmányoknál figyelni kell az érvényesség dátumára: az automatikus rendszer azt is leolvassa, és ha lejárt, azonnal elutasít.

Egy stabil mobiltelefon-kapcsolat, mert SMS-kódot kapsz. Ha viszont nincs elérhetőséged magyar telefonra, és külföldi prepaid SIM-mel próbálkozol, számíts arra, hogy bizonyos roaming-helyzetekben az SMS késéssel érkezik. Egy működő email-cím — saját, dedikált, lehetőleg nem a régi diákos hotmail-fiók, amibe három éve nem léptél be. Egy mobiltelefon vagy laptop, amin webkamera van. A KYC-szelfit ezen az eszközön fogja kérni a rendszer.

Készpénz vagy bankkártya, attól függően, hogy milyen úton akarod feltölteni a fiókot az első alkalommal. A klasszikus út — fiókba paysafecard kód — készpénzzel működik a legközvetlenebbül, hiszen a 650 ezernyi értékesítési ponton, amit a paysafecard hálózata 50 országban fenntart, mind készpénzzel fizethető a kód. A direkt feltöltés bankkártyával is működik, ezt a PaysafeWallet 2026 óta kínálja, de a kibocsátási áron felül kell számolnod néhány százalékos felárral.

A regisztrációs folyamat lépésről lépésre

Volt egy fogadó, akit egyszer telefonon vezettem végig a regisztráción, mert lefagyott a folyamat közepén. Kiderült, hogy a probléma nem a Paysafe-rendszerben volt, hanem abban, hogy ő párhuzamosan három különböző böngészőt futtatott három tabban, mert nem tudta eldönteni, melyik a „biztonságosabb”. A Paysafe rendszerei nem szeretik a párhuzamos session-öket. Ezzel kezdem: egy böngésző, egy ablak, egy futó folyamat. Akkor sem váltogass, ha közben kapsz egy üzenetet máshonnan.

Az első lépés a paysafe.com nyitóoldalának fiók létrehozási gombja. Itt azonnal kétféle úton mehetsz: gyors regisztráció vagy teljes regisztráció. A gyors regisztráció elsőre vonzónak tűnik, mert csak email és jelszó kell, de itt van a csapda — a sportfogadáshoz szükséges feltöltési limit alacsony, és a fogadóirodák jó része előbb-utóbb visszadobja az átvezetést, mert nem felel meg a saját AML-szabályozásuknak. Ezért én alapból a teljes regisztrációt választom mindenkinek, aki sportfogadásra használná a fiókot.

A második lépés az alapadatok megadása. Vezetéknév, keresztnév, születési dátum, állampolgárság — ez az ország kiválasztása fontos, mert innen tudja a rendszer, melyik regulációs kerethez sorol be —, és lakcím. A lakcímnek pontosan egyeznie kell az okmányoddal. Ha a személyi igazolványodon „Budapest, Üllői út 105/B 4. em. 12.”, akkor azt szóról szóra így kell beírnod, nem pedig „Budapest, Üllői u. 105”. Egyetlen karakter eltérés is okozhat KYC-elutasítást.

A harmadik lépés a jelszó beállítása. Itt érdemes komolyan venni a kérést. A Paysafe minimum 12 karaktert kér, kis- és nagybetűvel, számmal és speciális karakterrel. Ezt nem szigorúságból teszik, hanem mert a digitális tárca ökoszisztéma ténylegesen sokat ér: a Paysafe CEO-ja, Bruce Lowthers a digitális tárca tranzakciókat 3,9 ezer milliárd dollárról 10 ezer milliárdra növekvő piacként emlegette 2020 és 2024 között. Ahol ekkora pénz mozog, ott a támadási felület is ekkora. A jelszókezelő használata itt nem opció, hanem alap.

A negyedik lépés a felhasználói feltételek elfogadása. Itt két jelölőnégyzet van. Az első a szerződési feltételek elfogadása, ami kötelező. A második egy marketing-célú adatkezelés, ami opcionális. Ha nem akarsz havi két emailt kapni a Paysafe-ajánlatokról, hagyd üresen. A fiók működését nem befolyásolja, hogy bekattintod-e vagy sem. A fogadóknál mindig elmondom, hogy az opcionális checkbox-okat tudatosan kell kezelni — nem reflex-szerűen jóváhagyni mindent.

Az ötödik lépés a regisztráció megerősítése. Az „Account létrehozása” gombra kattintasz, és a rendszer egy köztes oldalra visz, ahol az emaileddel és telefonszámoddal megerősítendő. Ez a folyamat következő szakasza.

Email és telefonszám megerősítése

Az email-megerősítés általában 30 másodpercen belül megérkezik. Ha öt percnél tovább nem látod, először a spam-mappát ellenőrizd. A Paysafe-emailek viszonylag gyakran landolnak ott magyar emailszolgáltatóknál, mert a beérkező leveleket az automatikus szűrők néha „tranzakcionális promóciónak” sorolják. Ha a spam-mappában sem találod, kérj újraküldést — a felület 60 másodperces gomb-zárral védi a túl sűrű kéréseket.

A telefonszám megerősítése egy 6 jegyű SMS-kóddal történik. Ennek beérkezése a magyar mobilszolgáltatóknál az én tapasztalatom szerint stabil 5 másodpercen belüli. Ha mégis nem érkezik, két dolgot ellenőrizz: a roaming-helyzetet, és azt, hogy a telefonszám nemzetközi formátumban van-e felvíve a regisztrációba. A magyar 06-os szám nem azonos a +36-os formátummal, és a Paysafe-rendszer pluszt vár.

KYC-azonosítás: amikor a fiók komolyra fordul

Sokan a KYC-folyamatot úgy élik meg, mint egy bürokratikus kellemetlenséget. Tévedés. A KYC az a pont, ahol a fiókod átlép a „játékpénz-szintű” használatból a komoly tranzakciós tartományba. Aki ezt nem csinálja meg, fix módon ott marad a klasszikus voucher 1000 eurós gambling-limitnél — ami a 2016 óta érvényes szabály szerint a be nem regisztrált kódoknál mindössze 250 euró —, és nem éri el a magasabb fiókszintet, ami a magyar piacon különösen fontos a 320 ezer forintos tárca-limit miatt.

A KYC három részből áll. Először az okmány két oldalának fotózása. Itt az tévedés gyakori, hogy a felhasználó vakuval fotóz, és a vaku visszatükröződik az okmányról. Indirekt megvilágítást használj — ablak melletti fény, de ne az ablak felé fordítva. A második rész a szelfi az okmánnyal. Ez nem szelfi az okmány előtt; az okmányt kézben kell tartanod, és a kamerának egyszerre kell látnia az arcodat és az okmány fényképes oldalát. A harmadik rész egy rövid videós liveness-check: a rendszer fejmozdulatot kér — fordítsd jobbra, balra, lassan bólints. Ezt 8 másodperc alatt el lehet végezni.

Az automatikus rendszer 5-10 percen belül választ ad. Ha minden rendben, kapsz egy emailt arról, hogy a fiókod magasabb szintre lépett. Ha valamelyik elem gyenge minőségű, a rendszer kéri az újraküldést. Ha pedig manuális ellenőrzéshez utalja a fiókot, az 24-72 óra. Magyar névnél, magyar lakcímnél, magyar igazolvánnyal a rendszer általában első körben átengedi — feltéve, hogy a beírt adatok pontosan egyeznek az okmányon szereplővel.

Egy gyakori probléma a kettős keresztnév. Aki Mária Anna néven van anyakönyvezve, gyakran csak Máriaként írja be. Az okmányon viszont Mária Anna szerepel. A KYC-rendszer összehasonlítja a beírt nevet a leolvasott okmány-szöveggel, és ha eltér, elutasít. Ugyanez igaz a kettős vezetéknévre kötőjellel. Pontosan annyi karaktert írj be, amennyi az okmányon van, ugyanazokkal az ékezetekkel. Az ékezet különben nem opcionális — magyar névnél a rendszer eléggé érzékeny erre.

A mobilalkalmazás telepítése és első indítása

Egy fogadótársam egyszer megkérdezte: szükséges-e a Paysafe mobilalkalmazás, vagy elég-e a böngészőből? Rövid válaszom: szükséges. Hosszabb válaszom: a böngészős verzió szándékosan korlátozottabb funkcionalitást kínál, mint az app, és bizonyos műveletek — például a 2FA-megerősítés egy új eszközről —, akkor működnek a leggördülékenyebben, ha az app és a böngésző párban dolgozik.

Az alkalmazást az App Store-ból (iOS) vagy a Google Play-ből (Android) kell letöltened. Mindkét store-ban a hivatalos kibocsátó „Paysafe Holdings Limited” — ezt érdemes ellenőrizni a letöltés előtt, mert a hasonló nevű, viszont nem hivatalos appok időről időre felbukkannak. Az alkalmazás méretei nem nagyok, körülbelül 80-120 megabájt, attól függően, hogy melyik platformon. Telepítés után az app az első indítás során kéri a hozzáférést a kamerához (KYC-höz), a push-értesítésekhez (tranzakciós riasztásokhoz), és bizonyos eszközökön a biometrikus zárolóhoz.

A bejelentkezés a regisztráció során beállított emaillel és jelszóval történik. Itt az app rögtön felajánlja, hogy az ezt követő alkalommal biometrikusan lépj be — ujjlenyomat vagy arcfelismerés. Ezt érdemes elfogadni, mert így napi szinten egy másodperc alatt belépsz, és a jelszót csak akkor kell beírnod, ha az eszközt elveszíted vagy újat szerzel.

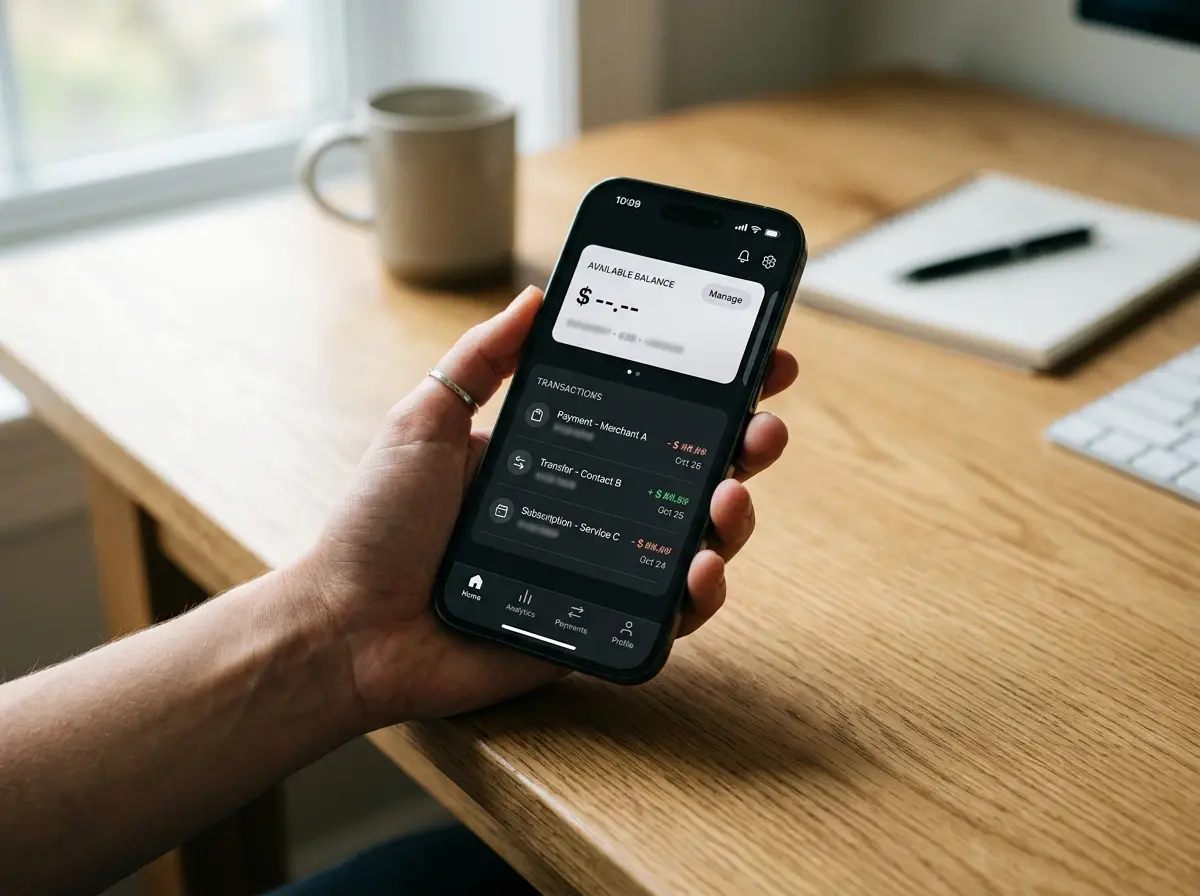

Az első indítás után érdemes egy gyors körutat tenni a felületen. A bal alsó sarokban van az egyenleg, középen a tranzakciós előzmények, a jobb felső sarokban a beállítások. A küldés és vásárlás gombok az alsó középső sávban. A menü logikája tényleg egyszerű — az új PaysafeWallet UI ezen a téren komoly előrelépés a régi myPaysafe-hez képest. Az IBAN, a Mastercard kártya és a digitális tárca közötti váltás a kezdőképernyő tetején három kis fülön fut.

Kétfaktoros hitelesítés és biztonsági beállítások

A 2FA — kétfaktoros hitelesítés — ma már nem opció, hanem alap. A Paysafe ezt belső szabályzat szerint kötelező lépésként kezeli minden olyan fióknál, ahol a tranzakciós érték meghaladja a havi 500 eurós küszöböt, és sportfogadásnál ez gyakorlatilag mindenkit érint, aki rendszeresen használja a tárcát. Az SCA — Strong Customer Authentication — európai keretszabályozás 2019 óta él, és a 2026-os PaysafeWallet rebrand során a Paysafe a teljes ügyfélbázisra kiterjesztette.

Két 2FA-mód közül választhatsz. Az első az SMS-alapú: minden bejelentkezéskor egyszer használatos kódot kapsz a regisztrált telefonszámra. A második a hitelesítő alkalmazás-alapú — Google Authenticator, Microsoft Authenticator, vagy Authy, hogy csak a legelterjedtebbeket említsem. Az utóbbit szoktam ajánlani, mert SIM-csere támadás ellen védettebb. A magyar piacon az utóbbi években többször előfordult, hogy SIM-cserére hivatkozó visszaélések érintettek tárcákat, és bár a Paysafe-nál ez nem volt szisztematikus probléma, a felelős fiókkezelés azt diktálja, hogy az appalapú megoldást válaszd.

A 2FA bekapcsolásának úva a beállítások menü biztonság almenüjében van. Itt a „Kétfaktoros hitelesítés” sor melletti kapcsolóra kattintva a rendszer egy QR-kódot mutat, amit a hitelesítő alkalmazással kell beolvasni. Ezután az alkalmazás 6 jegyű kódját kell beírni a Paysafe-be, és kész. Ez a teljes folyamat 90 másodpercbe telik. A backup-kódokat — amiket a rendszer egy listában ad — mindenképp mentsd el offline. Ha valaha elveszíted a hitelesítő appot tartalmazó eszközödet, ezekkel tudsz visszanyerni hozzáférést a fiókhoz. Egy nyomtatott példányt szoktam tartani egy borítékban, ahol a fontos papírok vannak. Ez nem hisztéria, hanem alapvető biztonsági higiénia.

Érdemes az értesítési beállításokat is konfigurálni. Push-üzenetet kapj minden bejelentkezésről, minden tranzakcióról, és minden beállítás-változtatásról. Ez napi szinten 3-5 értesítést jelent, ami nem zavaró, viszont egy esetleges illetéktelen hozzáférést azonnal észreveszel. Az EGBA-tagoperátorok 2024-ben 100 millió felelős játékkal kapcsolatos üzenetet küldtek a felhasználóiknak — a tárca-szintű biztonsági értesítések ennek a kultúrának a párdarabjai a fizetési oldalon.

Kód feltöltése a fiókba: a műveleti rész

Itt jutottunk el odáig, ahol a fiók végre azzá válik, ami eredeti célja: a 16 jegyű paysafecard kódok befogadójává. A kód feltöltése a leggyakrabban használt művelet, és érdemes az első alkalommal nyugodt körülmények között végigcsinálni, hogy később, fogadás előtt, kapkodás nélkül menjen.

A kód feltöltésének az útja az appban a kezdőképernyő „Kód hozzáadása” gombja. Itt két lehetőséged van: vagy beolvasod a kódot a kamerával — ez a 16 számjegyet egy gyűjtött formátumban tartalmazó QR-kód vagy a kód képi formája — vagy kézzel beírod a számjegyeket. A kézi beírást javaslom akkor, ha biztosan akarsz lenni: a kamera olvasás néha hibázik részben rosszul nyomtatott bizonylatoknál, és ha egyetlen számjegy is rosszul olvas, a rendszer hibás kódként utasítja vissza, és bizonyos hibajegyzékkönyv-bejegyzéseket kelthet a fiókodban.

A kódot 16 számjegyű blokkban add meg. A felület 4 jegyenként tagolja, így könnyebb leolvasni a kód-szelvényről. Ha a kód érvényes, a rendszer azonnal — másodperceken belül — visszajelzi az értéket euróban és forintban is. Ekkor egy „Megerősítés” gombra kell kattintanod, és a kód értéke a fiókod egyenlegére kerül. Készpénz-szerű művelet ez: a Paysafe ekkor ténylegesen átvezeti az értéket a kód-pulthoz tartozó belső szerverről a te fiókodra.

Ha a kód nem aktivált, már felhasznált, vagy regionálisan zárolt, a rendszer pontos hibaüzenetet ad. Az ilyen helyzetekkel részletesen foglalkozik a paysafecard kód betöltés hibák útmutatóm — érdemes előre átnézni, hogy a leggyakoribb hét hibatípust felismerd akkor is, ha végre rád akadnak. Itt csak annyit jegyzek meg: ha a hibát kapod, ne próbáld azonnal újra. Először ellenőrizd a kódot újra a vásárlási bizonylaton — egyetlen számjegy eltérés a 16-ból már elutasítást okoz —, majd vagy várj 30 percet és próbáld meg újra, vagy kérj segítséget a Paysafe ügyfélszolgálatától.

A feltöltött kód értékének euró/forint átváltása a Paysafe belső árfolyamán történik, ami az MNB-középárfolyam felett ül egy 2-3 százalékos sávban. Ezt nem szabályellenes, és a magyar fogadói piac más szolgáltatóinál is hasonló — viszont a hosszabb távú használatnál ezt érdemes számszakilag tudatosítani. Egy 25 000 Ft-os ilyen váucser tényleges költségvonzata így nem pontosan a kód névértéke, hanem annak körülbelül 2-3 százalékkal magasabb verziója.

IBAN, Mastercard és a PaysafeWallet kibővített funkciói

A 2026 áprilisi rebrand legkonkrétabb újdonsága az IBAN-számla és a Mastercard debit kártya hozzáférhetősége. A Paysafe ezzel a két termékkel ténylegesen átlépett a „kódalapú prepaid tárca” határvonalán a „teljes értékű digitális tárca” területére. A 18 országos egyidejű indulás miatt a magyar felhasználó is első körös hozzáférést kap.

Az IBAN-igénylés a beállítások menüben található. A folyamat előfeltétele, hogy a KYC-folyamatot teljes szinten zárd le. Az igénylés után a rendszer 1-3 munkanapon belül létrehoz egy egyedi IBAN-számot, ami formailag egy európai pénzintézethez tartozik — a konkrét számlavezető a Paysafe partnerbankja, ami a magyar felhasználónál általában egy luxemburgi vagy ír kibocsátó. Ez a szám SEPA-átutalásokra alkalmas, vagyis bármely magyar bankból tudsz rá pénzt küldeni, és onnan vissza is. A SEPA Credit Transfer szabványos átfutási ideje 1 munkanap, a SEPA Instant pedig 10 másodperc — utóbbi 2026-ban már elterjedten elérhető a magyar bankoknál.

A Mastercard debit kártya virtuális vagy fizikai formában igényelhető. A virtuális verzió ingyenes és néhány másodperc alatt aktiválódik a fiókban. A fizikai verziónak van kibocsátási költsége és 7-14 nap alatt érkezik postai úton a regisztrált címre. A kártyát ott használhatod, ahol Mastercard-elfogadás van — boltban, online, vagy ATM-ben. Az ATM-használat a magyar bankhálózat nagy részénél működik, de bizonyos kisebb takarékszövetkezeti gépeknél előfordulhat elutasítás, mert a kibocsátó BIN-jét nem ismerik fel azonnal. Ezt nem a Paysafe hibája, hanem helyi BIN-tábla frissítési kérdés.

Bob Legters így foglalta össze a 2026-os irányt: a tárca a Paysafe szótárában az év szava. Ezt egyetlen mondatból nehéz kihámozni vagy nem érteni — az egész vállalat új termékstratégiája erre az egy kategóriára épül. Aki ma sportfogadásra használja a PaysafeWalletot, ténylegesen egy olyan ökoszisztéma részese, ami az alaptermékből (kódalapú voucher) átmegy a teljes pénzügyi tárca-élménybe, és vissza-kifizetés irányba is teljes körrel zár.

Gyakori regisztrációs problémák és megoldások

A magyar regisztrációs folyamatban három olyan probléma jön fel rendszeresen, amit a fogadók közvetlen tapasztalata alapján gyűjtöttem össze. Az első a már említett kettős név vagy ékezet-eltérés. A megoldás: lapozd ki az okmányod, és nyisd meg mellette a regisztrációs formot, és karakterről karakterre vesd össze a két szöveget. Ne hozz össze külön változatokat fejből.

A második a „Túl sok próbálkozás” hibajegy. Ez akkor jön elő, ha rövid időn belül több mint öt hibás kísérlettel próbálsz belépni vagy KYC-t feladni. A rendszer ekkor 24 órára zárolja a fiókot. A megoldás egyetlen mondat: várj ki egy napot, és újra fog működni. Ne dühösködj, ne küldj emailt, ne hívd az ügyfélszolgálatot — a zárolás automatikus, és emberi beavatkozás csak ritka, dokumentált indokkal oldja fel.

A harmadik a „Country mismatch” üzenet. Ez akkor lép fel, ha az IP-címed alapján a regisztrált országodtól eltérő helyen jelentkezel be. Példa: regisztráltál Budapesten, és nyaralsz Horvátországban. A rendszer figyelmeztet, és néha kér egy kiegészítő hitelesítési lépést — általában egy SMS-kódot a magyar telefonszámra. Ezt nem büntetésnek szánták, hanem AML-szabályozási megfelelőségnek. Ha gyakran utazol külföldre, érdemes ezt előre tudatosítani.

Egy kevésbé ismert probléma a régi myPaysafe-fiók „alvó” állapota. Ha a 2024 előtti fiókoddal próbálsz belépni a 2026-os PaysafeWallet alkalmazáson keresztül, és a fiók két évnél régebben volt utoljára aktív, kérni fog egy újrahitelesítést. Ez nem egy egyszerű jelszóreset, hanem egy mini-KYC: az okmányt és a szelfit újra kell küldened. Ezt a Paysafe a PSD2-megfelelőség nevében vezette be, és nem kerülhető meg.

Kérdések, amelyeket gyakorlatban naponta kapok

Az alábbi három kérdés az, amit a legtöbbször kapok új PaysafeWallet-felhasználóktól. A válaszokat röviden, a regisztrációs kontextushoz kötve adom meg.

Mit vigyél magaddal a sportfogadásba a regisztráció után

A regisztráció befejezése után a fiókod technikailag kész. Most jön a kérdés, amit minden új felhasználónak felteszek: használd-e tényleg úgy, ahogy reklámozzák? A válasz attól függ, mit akarsz elérni. Ha alkalmi, kis tételű fogadó vagy, és anonimitás-szerű élményre vágysz, a klasszikus voucher-rétege bőven elég lesz. Ha komolyabb, rendszeres fogadó vagy, és kifizetést is akarsz indítani a saját bankszámládra, akkor a teljes KYC és a Mastercard-IBAN funkciókat is aktiváld. Bob Legters mondatát a sajtóközleményből — hogy a PaysafeWallet a Paysafe nevét viseli, és azt képviseli, ahova tartanak — ne marketing-szlogenként olvasd. Ennek a mondatnak a jelentése, hogy a Paysafe a saját termékstratégiáját erre a tárcára építi a következő évekre. Aki ma regisztrál, az egy hosszabb termékfejlesztési útnak az elejére áll be.

A magyar piacon a regisztráció utáni első dolgod legyen, hogy ellenőrzöd: a fogadóirodád ténylegesen elfogadja-e a PaysafeWallet-fizetést, és kifizetést is enged-e az IBAN-számládra. Nem minden engedélyezett magyar oldal támogatja még a 2026-os új útvonalakat — bizonyos régebbi rendszerek továbbra is csak a klasszikus voucher-kódot fogadják. Ezt egy kis teszt-befizetéssel pillanatok alatt kiderítheted: rakj be egy 5 000 Ft-os teszt-tételt, és nézd meg, mit kínál a fogadóiroda kifizetési oldala. Ez az 5 000 Ft a legjobban elköltött diagnosztikai díj, amit el tudsz képzelni.