Egy szám, hét történet

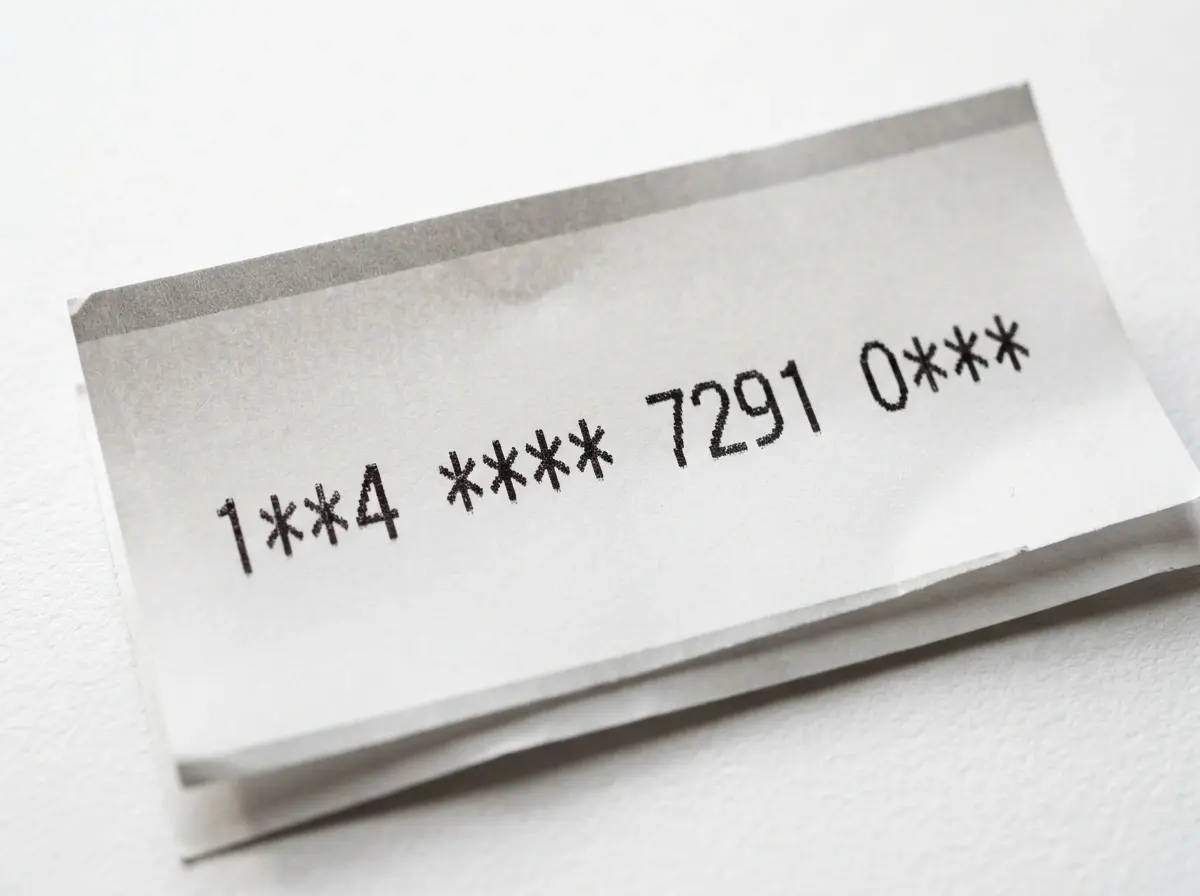

Pár éve egy fogadói meetupon kérdezte tőlem valaki: „miért pont 16 számjegy a paysafecard PIN, és mit jelentenek?” A kérdés annyira ártatlan volt, hogy megálltam egy pillanatra – kilenc év fizetési-elemzés alatt soha senki nem tette fel ezt a kérdést. Pedig ott rejlik a teljes Paysafe-rendszer architektúrája abban a 16 számjegyben, és a felhasználói kockázatkezelés egy jelentős része is.

A 16 jegyű kód nem random sorszám. Strukturált, információ-hordozó, és kvázi-titkosított úgy, hogy a Paysafe rendszerében visszafejtve elárulja a kibocsátási ország kódját, a címlet-kategóriát, és tartalmaz egy ellenőrző szegmenst, ami a véletlen hibás kódokat kiszűri. Ez a cikk arról szól, mit hordoz a 16 számjegy, és miért fontos ezt megérteni a magyar fogadóknak.

Mit tartalmaz a 16 számjegy

A paysafecard PIN egy strukturált azonosító, amelyet a Paysafe-belső rendszer logikája szerint generálnak. A 16 számjegy nem véletlen kombinálás – három fő blokkból tevődik össze: a régiós-azonosító szegmensből, a címlet-kategória szegmensből, és az egyedi sorozatszám-blokkból, amely tartalmaz egy ellenőrző algoritmust.

A tényleges algoritmust a Paysafe nem teszi nyilvánossá, és ez biztonsági szempontból érthető: ha bárki tudná, hogyan generálódik a kód, könnyebben lehetne hamis kódot előállítani. A nyilvános információkból viszont rekonstruálható, hogy a 16 számjegy a Paysafe rendszerében egyértelműen visszafejti a következő adatokat:

Először a kibocsátási ország kódja – vagyis melyik országban értékesítették a vouchert. Másodszor a címlet kategóriája – 5, 10, 25, 50, 100 EUR vagy a forintos megfelelőjük közül melyik. Harmadszor egy egyedi sorozatszám-blokk, ami a konkrét kibocsátási tranzakciót azonosítja a Paysafe könyvében. Negyedszer egy ellenőrző számjegy vagy szegmens, amely az algoritmus végén áll, és a kód érvényességét matematikailag igazolja.

Mindez gyakorlatilag azt jelenti: ha véletlenszerűen összeírsz 16 számot, az 99,99 százalékos valószínűséggel nem lesz érvényes paysafecard PIN, mert nem felel meg az ellenőrző algoritmusnak. Ez egy első védelmi vonal a véletlenszerű hamisítás ellen.

A regionális azonosító szegmens – a kód „származási tanúsítványa”

A 16 számjegy első néhány karaktere kapcsolódik a kibocsátási régióhoz. Ez nem egy hagyományos országkód a nemzetközi telefonszám-szabvány szerint, hanem a Paysafe belső régiós kódja. Mégis hordoz földrajzi információt, és ez a Paysafe-rendszer első szűrője a beváltáskor.

Magyar nézőpontból ez kulcs: a magyar boltban vásárolt voucher kibocsátási régiója „magyar”. Egy Bécsben vett vouchernek „osztrák”, egy Berlinben vettnek „német”. Amikor a kódot egy fogadóoldalra ütöd, a Paysafe-rendszer azonnal látja, melyik régióban vásárolták. Ha a felhasználói fiók-régiód és a kód-régió nem azonos, az AML-keretrendszer értékelést indít, és bizonyos kombinációknál visszautasítja a tranzakciót. Ezt nevezem „regionális zár”-nak, és ez a klasszikus paysafecard egyik leggyakoribb visszautasítási oka.

Ez fontos a határos területeken élő magyaroknak: ha gyakran utazol Ausztriába vagy Szlovákiába, és ott vásárolsz vouchert, akkor a magyar fogadói számlán a beváltás kockázatos. A megoldás a regisztrált PaysafeWallet-fiók – a digitális tárcába a kódot fel tudod tölteni, és onnan a beváltás már nem országfüggő, mert a tárca egy fiók-szintű elszámolást végez, nem konkrét voucher-szintűt.

A címlet-azonosító – milyen értékről beszélünk

A PIN-ben kódolva van a kibocsátott voucher névértéke. A kibocsátáskor a Paysafe ezt a kódhoz tartozó értéknek rögzíti, és a beváltáskor a fogadóoldal pontosan ezt az értéket kapja meg. A magyar piacon a tipikus címletek 10, 25, 50, 100, 200 EUR ekvivalens forint-összegben – a polcon fizikai vouchereket találsz konkrét forintáron.

A címlet-szegmens pedig azt is megmondja a rendszernek, hogy a vouchert ki kell kötni az 1000 EUR-os havi felhasználói limithez. A klasszikus voucher gyakorlati limitje sportfogadási depozithoz 1000 EUR per regisztrált felhasználó, nem regisztráltnál 250 EUR. Ezt a felső kerete a kibocsátott címletek összegezésével méri a Paysafe – ha egy hónap alatt 800 EUR értékben már bevál tottál kódokat, akkor a következő 250 EUR-s próbálkozás visszautasításra kerül, mert átlépnéd a havi felső plafont.

Tehát a címlet-azonosító egyszerre kettős funkciót tölt be: meghatározza a kód által képviselt összeget, és bekötés a fiók-szintű nyilvántartásba a havi limit-számláláshoz. A 16 jegyű PIN ezen a ponton nem csak „pénzes csekk”, hanem egy teljes elszámolási lépés a Paysafe könyvében.

Az ellenőrző számjegy szerepe

A PIN végén – vagy szétszórva a kódban – egy ellenőrző algoritmus eredménye található. Ez egy matematikai függvény az előző számjegyeken, hasonló koncepció, mint a bankkártya-számoknál a Luhn-ellenőrzés, de a Paysafe saját változatában. A célja: első szűrésként kiszűrni a gépelési hibás vagy találomra összerakott kódokat.

A gyakorlatban ez azt jelenti, hogy ha egyetlen számjegyet elgépelsz a 16-ból, az ellenőrző algoritmus azonnal visszadobja a kódot, mielőtt a Paysafe egyáltalán megnézné, létezik-e ilyen PIN a rendszerében. Ez gyors válaszidőt eredményez – a „kód érvénytelen” üzenet sokszor nem azt jelenti, hogy a PIN-t feltörnék vagy hogy felhasználva van, hanem hogy az ellenőrző matek nem jön ki.

Ezért tudunk a paysafecard kódhibák egy nagy részére azonnali, on-screen választ kapni. Az ellenőrző algoritmus offline szűrésként működik a fogadóoldal saját szerverén – nem szükséges minden próbálkozást a Paysafe-hez forwardolni. Csak a matematikailag érvényes kódok mennek tovább a központi rendszerbe, és ott történik a tényleges beváltási lekérdezés.

A felhasználó számára a tanulság: ha „érvénytelen kód” hibát kapsz, először nézd meg lassan, számjegyenként, hogy nem írtál-e el. Az esetek 70 százalékában ez a probléma. A maradék 30 százalékban érdemi probléma van – már felhasznált, regionális zár, fiók-limit -, de azokat csak a központi szerver tudja eldönteni, és kicsit hosszabb a válaszidő.

Miért nem szabad megosztani a 16 jegyű PIN-t

A PIN-strukturáltság ellenére egy lényeges tulajdonsága megmarad: aki birtokolja a 16 számjegyet, az fel tudja használni. A Paysafe nem kérdez tovább „ki vagy?”, „honnan tudtad meg a kódot?”. A kód érvényes, az ellenőrző matek kijön, a régiós azonosító nem ütközik – beváltható. Ezért a 16 jegyű PIN gyakorlatilag azonos kockázatú, mintha készpénzt nyújtanád át.

Bob Legters, a Paysafe Chief Product Officer-e a 2026-os PaysafeWallet-bevezetésnél úgy fogalmazott a vállalat sajtóközleményében, hogy a digitális tárcák célja a készpénzes fogyasztók modern digitális tapasztalattal való összekapcsolása, és ez a paysafecard-ökoszisztémában éppen a fiók-szintű biztonsági réteg bevezetését szolgálja. A klasszikus 16 jegyű PIN-t a fiók-szintű azonosítás teszi biztonságosabbá – egy regisztrált fiókba feltöltött kódot már nem lehet „elveszett kód” alapján visszaszerezni egy idegennek, mert a fiók-jelszó és a 2FA közbeékelődik.

A gyakorlati szabály: a 16 jegyű PIN-t soha senkivel ne oszd meg. Ne fotózd nyilvános háttér előtt. Ne küldd el chat-en. Ne tedd közzé közösségi médián. Ne mondja telefonon ismeretlen „ügyfélszolgálati” hívónak – a Paysafe sosem kéri telefonon a kódot. Ha mégis történik valami csaló-szituáció, a paysafecard csalások felismerése és kerülése témakörben részletesen kifejtem a tipikus formákat és a védekezést.

Mi történik rossz beírás esetén

A nem érvényes kód próbálkozása nemcsak a tranzakciót dobja el, hanem nyomot hagy a Paysafe-rendszerben. A többszörös sikertelen próbálkozás a fogadói számlán is ideiglenes blokkolást válthat ki, és a fogadóoldal compliance-rendszere is rögzít egy esemény-flag-et.

A Paysafe oldalán a sikertelen próbálkozások egy IP-cím-szintű és fiók-szintű thresholdet figyelnek. Ha rövid időablakon belül 5-10 sikertelen kódbeütés történik ugyanarról a forrásról, a rendszer a következő próbálkozást automatikusan visszautasítja még akkor is, ha az érvényes kód lenne. Ez a brute-force védelem – a kódok véletlen találgatásával nem lehet „kitalálni” egy érvényes 16 jegyű PIN-t. Az érvényes kombinációk száma az ellenőrző algoritmus miatt nagyságrendekkel kisebb, mint az elméleti 10^16 = 10 kvadrillió kombinációból, de még így is csillagászati szám, és a brute-force gyakorlatilag lehetetlen.

A felhasználó számára a következmény: ha többször elgépelted a kódot, várj 30-60 percet, mielőtt újra próbálkozol. Az ideiglenes blokkolás ennyi idő alatt feloldódik. Ha továbbra sem megy, a Paysafe ügyfélszolgálatához fordulj – ott manuálisan kioldhatják a fiók-szintű flag-et.